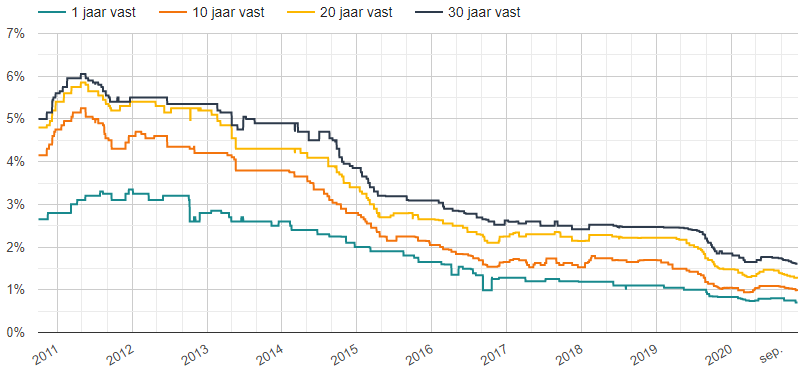

Als je plannen hebt om nou eens echt serieus te gaan bezuinigen, denk dan eens na over een lagere hypotheekrente. Dat kan, door de huidige hypotheek over te sluiten en zo ook te profiteren van de lagere hypotheekrente. Of het uiteindelijk zal leiden tot een daling van de maandelijkse vaste kosten is de vraag en sterk afhankelijk van de oversluitkosten.

Profiteer ook van de lagere hypotheekrente en sluit je hypotheek over

Wie écht wil bezuinigen, die doet dat meteen ook goed. Kiezen voor een lagere hypotheekrente kan een maatregel n die wél zoden aan de dijk zet je je helpt gemakkelijker de maand door te komen. Het is toch al veel huiseigenaren een doorn in het oog, de erg lage rentes van dit moment. Druk hoeven ze zich er niet om te maken, want door je huidige hypotheek over te sluiten kun jij ook gewoon profiteren van de lagere hypotheekrente. Daarbij krijg je wel altijd te maken met oversluitkosten. De hoogte van dat bedrag zal bepalend zijn of het al dan niet de moeite waard is om over te sluiten.

Een nieuwe hypotheek afsluiten bij een nieuwe geldverstrekker

Je hypotheek oversluiten is het afsluiten van een nieuwe hypotheek bij een nieuwe hypotheekverstrekker. En dat dus met de gunstigere rentepercentages. Met de nieuwe hypotheek los je de huidige hypotheek voortijdig in. Dat gaat echter niet zonder slag of stoot. Het verbreken van de verbintenis levert je namelijk een boeterente op, een boete die soms te verwaarlozen is maar soms ook duizenden euro’s bedraagt. Maar dat is niet alles, want het oversluiten van je lening of hypotheek betekent dat je ook te maken krijgt met afsluitkosten. De nieuwe geldverstrekker stuurt namelijk een rekening voor de advies- en bemiddelingsdiensten. Voorts heb je nog de kosten voor het taxeren van je huis en notariskosten. Ook het aanvragen van de Nationale Hypotheek Garantie kost je geld.

De kosten moet je daadwerkelijk gemaakt hebben

Uiteindelijk gaat het er om dat het voordeel dat je krijgt door de lagere hypotheekrente wel opweegt tegen de kosten die oversluiten met zich meebrengt. Want anders is oversluiten immers zinloos. Nou kun je de kosten al lager houden in de wetenschap dat dat een aantal oversluitkosten fiscaal aftrekbaar zijn. Dat is geen kwestie van zo maar wat kosten opvoeren maar je moet de opgevoerde kosten ook daadwerkelijk gemaakt hebt voor het oversluiten van je hypotheek. Deze kosten wordt door de belastingdienst ook wel eigenwoningschuld genoemd. Heb jij daadwerkelijk taxatiekosten gemaakt, is er sprake geweest van notariskosten en heb je betaald voor hypotheekadvies dan zijn die kosten fiscaal aftrekbaar. Dat geldt ook voor de kosten van de Nationale Hypotheek Garantie en evenzeer voor de boeterente bij het verbreken van het contract met je huidige kredietverstrekker.

Laat een specialist de oversluitkosten voorrekenen

Kies je ook voor een lagere hypotheekrente en dus voor oversluiten dan kun je dat met de belastingdienst verrekenen. Dit kan overigens alleen in het jaar dat je de hypotheek overgesloten hebt. Je verrekent alle kosten ineens en mag de kosten dus niet uitsmeren over de jaren. In de basis is de hoogte van de kosten dus bepalend of oversluiten de moeite waard is. Wil je snel duidelijkheid, kies dan voor het inschakelen van een specialist. Die rekent je feilloos voor wat jouw kosten zullen zijn en hoeveel geld je per maand zou kunnen besparen. Dan weet je meteen waar je aan toe bent. Elders op dit platform vind je informatie over partijen die je van advies kunnen voorzien en die je kunnen helpen bij het maken van een berekening. Je vindt er toch al alle informatie over alles wat met oversluiten te maken heeft. En dat van taxatie tot het werk van de notaris.

Lastig om een kostenindicatie aan te geven

Als je wilt weten of oversluiten voor jou ook een behoorlijke lastenverlichting kan betekenen vanwege de lagere hypotheekrente, dan neem je een specialist in de arm. En als de kosten meevallen, dan kun je met deze move al snel behoorlijk wat geld besparen. Kom je de maanden gemakkelijker door. Nee, op voorhand kun je niet zomaar zeggen wat de kosten ongeveer zullen zijn, neem alleen al de boeterente. Bij de ene kredietverstrekker kost je dit vrijwel niets, een andere aanbieder zal soms duizenden euro’s vragen. Bovendien is het ook afhankelijk van de resterende looptijd van de rentevaste periode. En zo is elk geval van oversluiten uniek en iets dat steeds opnieuw vraagt om maatwerk.