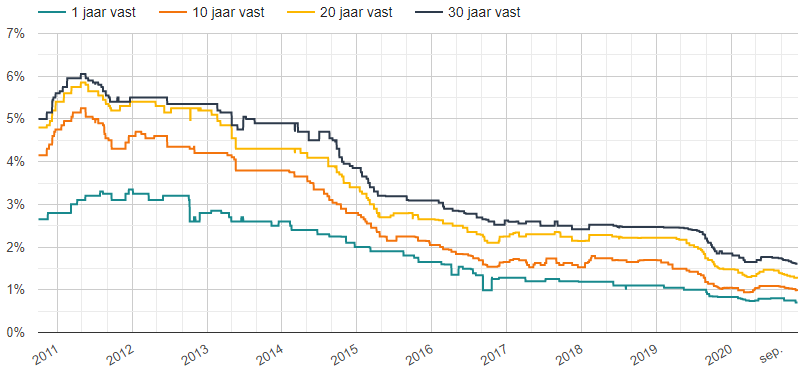

Mensen met een hypotheek of een lening volgen vaak met argusogen de rentetarieven die tegenwoordig gelden bij het afsluiten van een hypotheek. De lage rentestanden maken jaloers. Dat is niet nodig, want ook als je een hypotheek hebt kun je prima profiteren van de lage rentestanden. Dat kan namelijk door je hypotheek of lening over te sluiten. Of dat voor jou ook daadwerkelijk de moeite waard is, is afhankelijk van de oversluitkosten hypotheek waarmee je te maken krijgt.

Oversluitkosten hypotheek bepalend bij de keuze om al dan niet over te sluiten

De reden waarom het oversluiten van je hypotheek of lening vaak de moeite waard is, is dat je op deze manier kunt besparen op de maandelijkse woonlasten. En besparen is wat iedereen graag wil en in veel gevallen zelfs moet. Het oversluiten van een hypotheek is in de reeks maatregelen die je kunt treffen om de vaste lasten naar beneden bij te stellen nog steeds een onderbelichte maatregel. En dat terwijl je door te kiezen voor oversluiten toch echt heel behoorlijk kunt besparen. Hoeveel is met name afhankelijk van de oversluitkosten hypotheek. Omdat oversluiten betekent dat je een nieuwe hypotheek afsluit, krijg je standaard met een aantal kosten te maken. De hoogte van de oversluitkosten moeten duidelijk maken of oversluiten een interessante optie is.

Geen gemiddeld bedrag voor oversluitkosten hypotheek

Nee. Er is geen gemiddeld of richtbedrag als het gaat om de kosten voor het oversluitkosten van een hypotheek. Dat verschilt sterk per situatie. Om precies te weten te komen of oversluiten voor jou de moeite waard is en om te zien welk bedrag jij maandelijks kunt besparen, is het zeer verstandig een specialist in de arm te nemen. Die kunnen op geheel vrijblijvende basis een berekening maken. Vrijblijvend dus, je bent dan nog steeds tot niets verplicht. Elders op dit platform vind je alle relevante informatie over oversluitkosten en andere handige informatie die daar mee te maken heeft. Bovendien vind je er verwijzingen naar partijen die je een deskundig en onafhankelijk advies geven of oversluiten voor jou een interessante maatregel is om de vaste lasten te verlagen.

Afhankelijk van de nieuwe geldverstrekker

Oversluitkosten hypotheek. Omdat je een nieuwe hypotheek afsluit en met de nieuwe hypotheek je oude hypotheek vervroegd aflost, krijg je bijvoorbeeld te maken met de zogenaamde boeterente. Het voortijdig verbreken van een contract kost je altijd geld. Hoeveel dat precies is, is afhankelijk van met name de resterende termijn van de rentevaste periode. Bij oversluitkosten hypotheek horen uiteraard ook de afsluitkosten die gemaakt worden voor je nieuwe en financieel aantrekkelijkere hypotheek. Je betaalt voor het advies en de bemiddeling van je nieuwe geldverstrekker en krijgt daarnaast te maken met NHG-kosten, kosten voor het werk dat de notaris doet en met taxatiekosten. Hoe hoog deze kostenpost oploopt weet alleen de nieuwe geldverstrekker.

Kosten zijn eenmalig aftrekbaar

Hoewel we het hier hebben over kosten, is het oversluiten van je hypotheek of lening iets dat je straks meer financiële lucht moet geven. Bovendien kun je vaak de meeste oversluitkosten aftrekken van de inkomstenbelasting, box 1. Het gaat dan om de kosten voor het taxeren van je huis, advieskosten, bemiddelingskosten, de kosten die je betaalt voor het werk va de notaris, NHG-kosten en de boeterente. De kosten zijn overigens eenmalig aftrekbaar. Dat geldt niet als je de gemaakte oversluitkosten meeneemt in je nieuwe hypotheek; de rente en de kosten over dat deel zijn dan niet aftrekbaar.

Laat een berekening maken en laat je deskundig adviseren

Laat jij een berekening maken om te onderzoeken of oversluiten ook voor jou aantrekkelijk is, dan spelen de oversluitkosten hypotheek een belangrijke rol. Die moeten niet dermate hoog zijn dat oversluiten amper effect heeft op de hoogte van je vaste lasten. De hoogte van die kosten verschillen per geval. Daar kan geen standaardbedrag of gemiddelde kosten voor aangegeven worden. Het is gewoon een kwestie van jouw situatie laten berekenen door een specialist. Eventuele verwijzingen naar een onafhankelijk adviseur vind je elders op dit platform. Daar vind je toch al alle informatie die betrekking heeft op oversluiten en de daarmee gepaard gaande kosten.

Je blijft dan zaken doen met je huidige bank

Mochten de oversluitkosten hypotheek nou te hoog zijn, dan zou je nog kunnen onderzoeken of rentemiddeling voor jou een optie is. Je sluit dan geen nieuwe hypotheek af bij een nieuwe geldverstrekker, maar blijft zaken doen bij je huidige bank maar dan wel tegen aantrekkelijkere voorwaarden. Je kunt op deze manier niet zoveel besparen als wanneer je oversluit, het kan echter nog steeds de moeite waard zijn. Overigens bieden bepaald niet alle banken deze mogelijkheid aan. Het is dus verstandig om eerst je pijlen te richten op het oversluiten van je lening of je hypotheek.