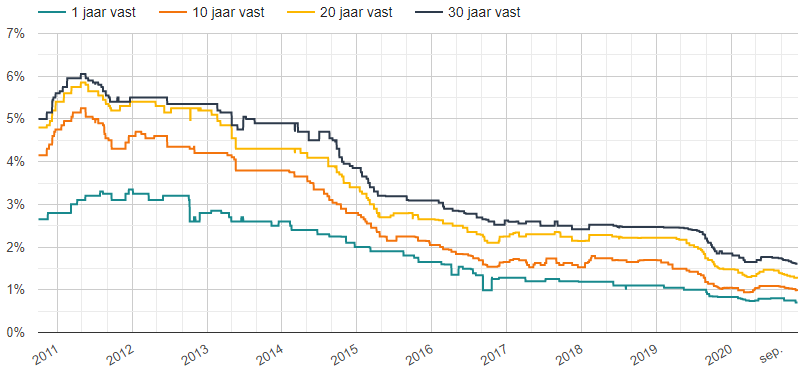

Gratis tips om te besparen op je hypotheek & lening!

Er zijn in ons land maar heel weinig mensen die niet willen besparen op de vaste lasten. Juist nu is het vanwege de lage hypotheekrente vaak meer dan de moeite waard. Of oversluiten voor jou aantrekkelijk is, hangt af van een aantal factoren en zeker van de hoogte van de oversluitkosten. Dat is maatwerk en er bestaat niet zoiets als gemiddelde kosten voor oversluiten. Een ding is zeker; je krijgt bij oversluiten altijd te maken met taxatiekosten, notariskosten, advieskosten en uiteraard met boeterente.

Bespaar op je vaste lasten en kies voor oversluiten van je hypotheek

Wil jij besparen en je hypotheek of lening oversluiten, dan krijg je onherroepelijk te maken met oversluitkosten. De oversluitkosten bepalen uiteindelijk of oversluiten de moeite waard is. Als we naar de oversluitkosten kijken dan is het goed eerst helder te hebben wat oversluiten dan eigenlijk precies is. Oversluiten is in feite het afsluiten van een nieuwe hypotheek. Met die nieuwe hypotheek los je de huidige hypotheek voortijdig af. En daar zijn nou eenmaal kosten mee gemoeid. Als je een nieuwe hypotheek afsluit doe je dat vanwege de lage rentes die voordeliger zijn dan je huidige rente. Daardoor kun je dus besparen op je woonlasten. Ook de voorwaarden in de nieuwe hypotheek kunnen aantrekkelijker zijn. Het is dus de vraag hoe hoog de oversluitkosten zijn. De voordelen moeten het uiteindelijk van deze kosten winnen. Het moet je immers wel een leuke besparing opleveren. Om dat te achterhalen kun je een berekening laten maken door een specialist. Wat je zeker moet doen is elders op dit platform de informatie lezen over alles wat met de kosten van het oversluiten van je hypotheek of lening te maken heeft. Je vindt er bovendien gratis en geheel onafhankelijk advies en handige tips. Ook vind je verwijzingen naar interessante aanbieders van vrijblijvend hypotheekadvies, taxaties en ook notarissen bij wie je prima terecht kunt. Doe er je voordeel mee.

Oversluiten? Dan krijg je te maken met oversluitkosten

Kies je ervoor een nieuwe hypotheek af te sluiten dan krijg je standaard met een aantal kosten te maken. Zo zal de kostenpost boeterente opgevoerd worden door de aanbieder van je huidige hypotheek. Boeterente is aan de orde als je een contract met een geldverstrekker verbreekt. De hoogte van die boete hangt vooral af van de resterende termijn van de rentevaste periode.

Voorbeelden van oversluitkosten zijn afsluitkosten en boeterente

Een andere kostenpost zijn de afsluitkosten. Sluit je een nieuwe hypotheek af dan kost je dat altijd geld in de vorm van een rekening voor advies en bemiddeling. NHG-kosten, kosten voor het laten taxeren van je woning en notariskosten. Hoe hoog de kosten oplopen is uiteraard afhankelijk van de voorwaarden die je nieuwe geldverstrekker stelt. Die voorwaarden verschillen nadrukkelijk per geldverstrekker. Dat is ook de reden dat er geen gemiddeld bedrag voor overskuitkosten genoemd kan worden. Daarom is het zeer verstandig een berekening te laten maken over de kosten van oversluiten en het voordeel dat er onder de streep resteert. Door die berekening zie je hoeveel je per maand op de woonlasten kunt besparen. Het laten maken van een dergelijke berekening is overigens vrijblijvend. Je zit dus nergens aan vast en kunt nog altijd beslissen om niet over te sluiten.

Oversluitkosten vaak fiscaal aftrekbaar

De gemaakte kosten als je een nieuwe hypotheek afsluit zijn in de meeste gevallen overigens fiscaal aftrekbaar. Dan gaat het specifiek om de kosten van taxatie van je woning, advies, bemiddeling, notariskosten, NHG-kosten en de boeterente. Dergelijke kostenposten zijn eenmalig aftrekbaar van de inkomstenbelasting, box 1. Mocht je besluiten de kosten voor het overskluiten van je hypotheek mee te financieren in de nieuwe hypotheek, dan zijn de rente en de kosten over dat deel overigens weer niet fiscaal aftrekbaar.

Rentemiddeling als strohalm

Je krijgt in je leven niet altijd wat je wenst. En dus kan het zo zijn dat na een berekening blijkt dat het aangaan van een nieuwe hypotheek simpelweg de moeite niet waard is en je te weinig voordeel oplevert. In dat geval is er nog een strohalm om toch op de vaste lasten te kunnen besparen. Deze optie is rentemiddeling. Je sluit nu geen nieuwe hypotheek af bij een andere geldverstrekker, maar blijf jij je eigen bank trouw. De boeterente die zo ontstaat, wordt dan gewoon verrekend in de nieuwe hypotheek. De besparing is dan nooit zo groot als wanneer je een hypotheek afsluit bij een andere verstrekker. Het kan echter nog steeds de moeite waard zijn. Overigens is er slechts een beperkt aantal banken dat rentemiddeling aanbiedt.